民生银行当前面临困境,但挑战与机遇并存。银行需积极应对市场变化,创新业务模式,优化风险管理,提升服务质量。走出泥潭之路需深化改革,加强内部治理,提升竞争力。抓住数字化转型的机遇,加强科技投入,提升线上服务能力。通过改革创新和数字化转型,民生银行有望克服困难,迎来新的发展机遇。

目录导读:

引子

近年来,民生银行在金融市场上的表现备受关注,其深陷泥潭的境况令人担忧,本文将探讨民生银行当前面临的挑战和机遇,分析其在走出泥潭的过程中需要采取的策略和措施。

背景分析

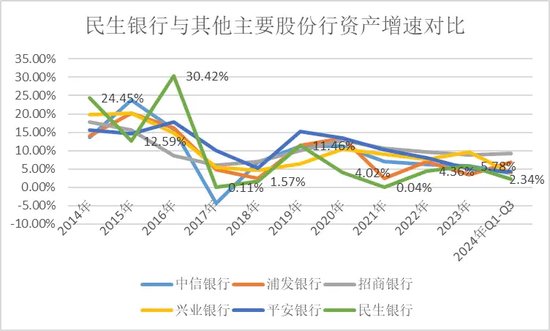

民生银行作为国内领先的股份制商业银行之一,曾以其创新的产品和服务赢得了广大客户的信赖,近年来,随着金融市场的竞争日益激烈,民生银行面临着资本充足率下降、不良贷款率上升、盈利能力减弱等问题,这些问题使得民生银行陷入了困境,亟需寻找出路。

民生银行的困境

1、资本充足率下降:随着业务规模的扩大,民生银行的资本消耗较快,资本充足率下降,影响了其抵御风险的能力。

2、不良贷款率上升:受经济下行压力和行业风险影响,民生银行的不良贷款率上升,资产质量面临挑战。

3、盈利能力减弱:在利率市场化和金融脱媒的背景下,民生银行的净息差收窄,盈利能力减弱。

挑战中的机遇

1、金融科技发展:随着金融科技的快速发展,民生银行可以借力新技术,优化业务流程,提高服务效率。

2、客户需求升级:客户对金融服务的需求不断升级,民生银行可以抓住这一机遇,创新产品和服务,满足客户需求。

3、转型改革:民生银行可以通过转型改革,调整业务结构,优化资产质量,提升盈利能力。

走出泥潭的策略

1、加强资本补充:通过发行新股、补充资本债券等方式,提高资本充足率,增强风险抵御能力。

2、优化资产质量:加大不良贷款处置力度,加强风险管理,提高资产质量。

3、创新业务模式:借力金融科技,推动业务创新,提高服务效率和客户满意度。

4、拓展市场份额:通过差异化竞争策略,拓展市场份额,提升市场地位。

具体措施

1、加强内部风险管理:建立健全风险管理体系,加强内部控制,提高风险防范能力。

2、推进数字化转型:加大科技投入,推进数字化转型,提升业务效率和服务质量。

3、加强人才队伍建设:引进和培养高素质人才,提高员工整体素质和服务能力。

4、优化客户服务:关注客户需求,优化客户服务体验,提高客户满意度。

面临的挑战与困难

在走出泥潭的过程中,民生银行将面临诸多挑战和困难,资本补充和资产质量控制需要付出巨大的努力,业务模式创新和数字化转型需要投入大量的资源和人才,市场竞争激烈,客户需求多样化,也对民生银行提出了更高的要求。

未来展望

民生银行应坚持创新驱动,加强资本补充和资产质量控制,推进数字化转型,拓展市场份额,关注客户需求,优化客户服务体验,提高客户满意度,在面临挑战和困难时,民生银行应坚定信心,迎难而上,努力实现转型和发展。

民生银行目前仍未走出泥潭,面临着资本充足率下降、不良贷款率上升等问题,在挑战中也孕育着机遇,民生银行应加强内部风险管理,推进数字化转型,优化客户服务体验等措施来应对挑战和困难,同时关注市场需求变化积极创新不断提高自身竞争力以实现可持续发展。

呼吁

我们呼吁社会各界关注民生银行的困境与挑战同时也期待民生银行能够采取有效措施积极应对走出泥潭实现更加稳健的发展为中国金融市场的发展做出更大的贡献。

转载请注明来自徐州满江红科技有限公司,本文标题:《民生银行,深陷困境,走出泥潭之路的挑战与机遇》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号